Қазақстанда лайықты баспананың болуы мен қолжетімділігі стратегиялық маңызды міндеттердің бірі. Тиісінше, тұрғын үй мәселесін шешу әрқашан бірінші орында, әсіресе қазіргі уақытта бұл үдеріс жеделдеді, өйткені соңғы уақытта тұрғын үй бағасының өсуі халықтың табысының өсімінен асып түсті.

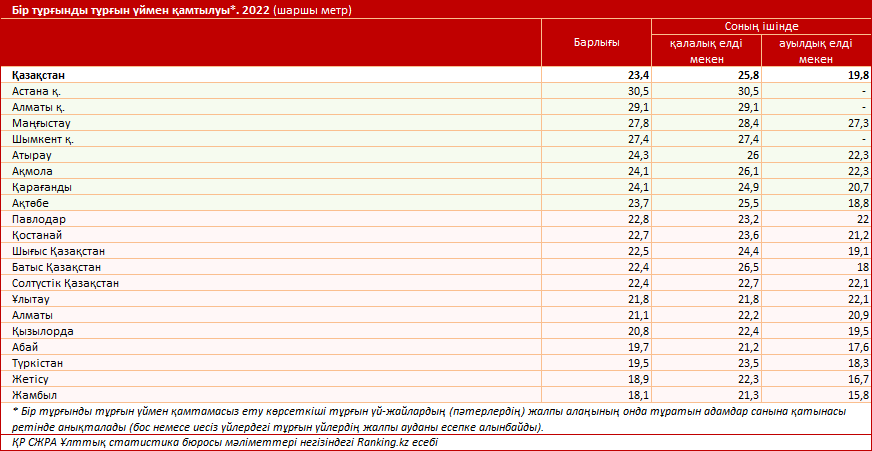

Жалпы, 2022 жылдың қорытындысы бойынша, ҚР-да тұратын бір адамның тұрғын үймен қамтылуы 23,4 шаршы метрді құрады. Көрсеткіш бір жыл бұрынғыдан 0,9% артық. Бұл мән БҰҰ стандарттары саналатын 30 шаршы метрден айтарлықтай төмен. БҰҰ мәліметінше, жан басына 30 шаршы метр дамыған елдерде болуы тиіс ең төменгі стандарт. Ал кей елдерде тұрғын үймен қамтамасыз ету 60 шаршы метрден асады.

Осыған сәйкес, әлемдік стандарттардан әлдеқайда төмен көрсеткіштің және оның өсімінің баяулығын ескере отырып Қазақстан халқын тұрғын үймен қамтамасыз ету мәселесі өзекті және айтарлықтай күрделі деп айтуға болады. Сондай-ақ, еліміздің 20 ірі өңірінің 12-де тұрғын үймен қамтамасыз ету көрсеткіші республикалық көрсеткіштен төмен. Тұрғын үймен ең аз қамтылғандар — Жамбыл, Жетісу және Түркістан облыстарының тұрғындары.

Тұрғын үймен қамтамасыз етудің негізгі факторы — бұл тұрғын үй алудың қолжетімділігі. Ипотека — қазақстандықтар үшін жаңа немесе қайталама нарықтағы баспана сатып алудың негізгі, тіпті жалғыз қолжетімді жолы. Сонымен қатар, коммерциялық ипотека айтарлықтай қымбат. Мысалы, биыл наурыз айында әдеттегі ипотека бойынша, яғни банктердің серіктестік бағдарламаларынан және жеңілдетілген мемлекеттік бағдарламалардан тыс, сондай-ақ тұрғын үй құрылыс жинақ жүйесі емес несиелер бойынша жылдық тиімді сыйақы мөлшерлемесі (ЖТСМ), 14,9%-дан 26,5%-ға дейін ауытқиды. Бұл мөлшерлеменің жоғары екендігі сонша, бұған халық иек арта қоймайды.

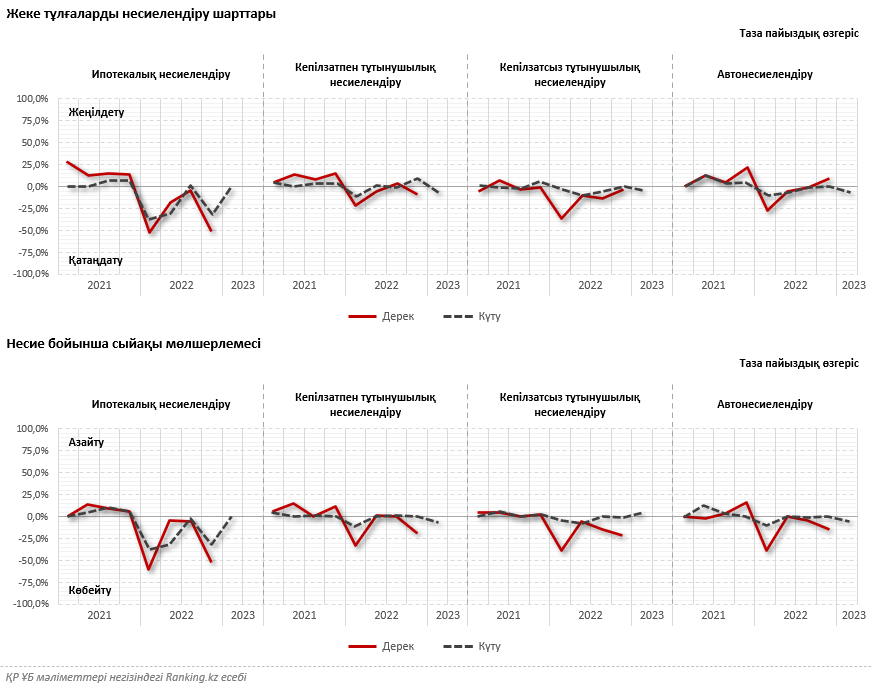

Сонымен қатар, ҚР Ұлттық банкінің ҚР ЕДБ арасындағы сауалнамасы бойынша 2022 жылдың төртінші тоқсанында ипотекалық кредиттеу сегментінде несие беру талаптарының қатаңдауы байқалды. Атап айтқанда, респондент банктердің көпшілігінің пайыздық мөлшерлемелерді және клиенттердің төлем қабілеттілігіне қойылатын талаптарды қатаңдатқанын атады. Бұл өз кезегінде несиені мақұлдау көрсеткішінің 30%-ға дейін азаюына әкелді (үшінші тоқсанда — 38% болған). Бұл ретте несиелеудің басқа түрлерінен гөрі ипотекалық несиені қатаңдату ерекше байқалды. Бұл ҚР-дағы тұрғын үй саудасының динамикасына әсер етті. Нәтижесінде 2022 жылы үй саудасы 23,1% азайып, 465,8 мың келісімшартты құрады (2021 жылы — 606,1 мың келісімшарт болған).

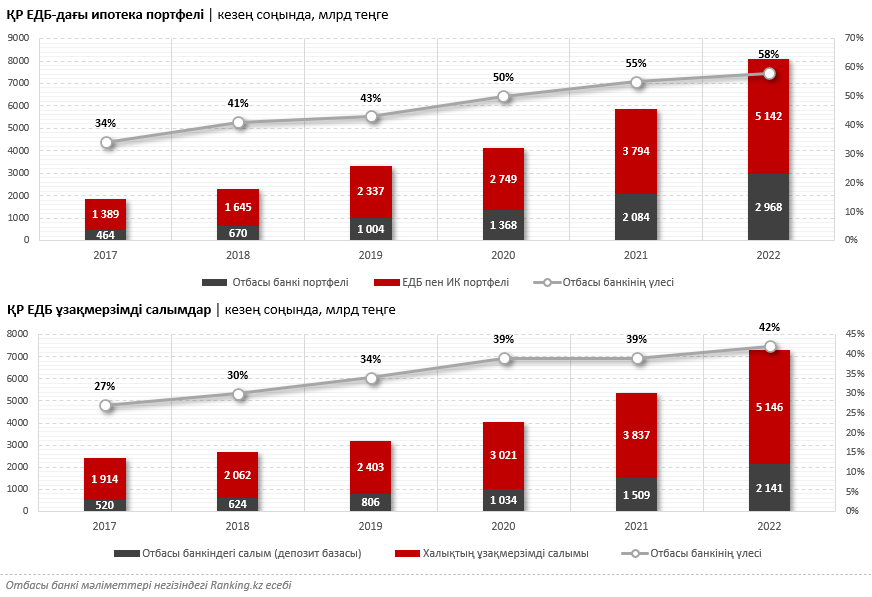

Дегенмен, елде шын мәнінде ипотекалық несие өсімінің драйвері және тұрғын үй сатып алудың ең қолжетімді тәсілі саналатын тұрғын үй құрылыс жинақтары (ТҚЖ) жүйесі жақсы дамып келеді. ҚР-да ТҚЖ жүйесін енгізетін жалғыз қаржы институты — Отбасы банкі. 2022 жылдың соңына қарай банктің ипотекалық портфелі 3 трлн теңгеге жуықтады. Ипотекалық несие нарығындағы қаржы институтының рөлі ең жоғары және ең жылдам өсуде. Егер 2017 жылы Отбасы банкі ипотекалық несиелеудің 34%-ын құраса, 2022 жылы бұл үлес 58%-ға жетті. Осылайша, біз ТҚЖ жүйесі елдегі тұрғын үйге қолжетімділікте маңызды және басты рөлдердің бірін атқаратынын көреміз.

Мұны банкке салымшылардың ағылуы дәлелдейді. ТҚЖ жүйесі арқылы баспана алуға қызығушылық танытқандар артып келеді. Мәселен, 2022 жылдың соңына қарай Отбасы банкінде 2,5 млн салымшы болды, ал депозиттік база 2,1 трлн теңгеге жетті, бұл ҚР ЕДБ барлық ұзақ мерзімді депозиттерінің 42%-ын құрады.

Банк 3,5%-дан 11,5%-ға дейін (ЖТСМ 3,6%-дан бастап) дейінгі мөлшерлеме бойынша өте тартымды несие беру шарттарын ұсынады.

Салымшыларға келетін болсақ, олар жыл сайын 20% (200 АЕК-тен аспайтын сомада есептелген) мемлекеттік сыйлықақы алады. Жалпы, 20 жыл ішінде салымшылардың есепшотына 348 млрд теңге түскен. Оның 17,6 млрд теңгесі салымдардың мерзімінен бұрын жабылуына байланысты мемлекетке қайтарылды (егер салымшы шотынан ақшаны үш жылға толмаған жағдайда шешсе, бонус төленбейді). Бұл ретте банктің таза пайдасынан түскен дивиденд 140,5 млрд теңгені құраса, 19 жылда ел бюджетіне төленген корпоративтік салық сомасы 40,8 млрд теңгені құрады. Банк бүгінге дейін 447 268 несие берді. Отбасылық коэффициентті 4-ке көбейтсек, 2 млн-ға жуық қазақстандық Отбасы банкінің көмегімен баспана сатып алды. Қазақстандықтарға төленетін мемлекет сыйлықақысы пайда мен салық түрінде бюджетке қайтарылады. Тиісінше, ел ең аз шығынмен азаматтарды тұрғын үймен қамтамасыз етуді ұлғайтып, халықтың өмір сүру деңгейі мен әл-ауқатын арттыруда.

* Мемлекеттік сыйлықақы — Отбасы банкі салымшыларының өмір сүру жағдайларын жақсартуға деген ұмтылысын қолдау үшін олардың депозиттеріне есепке алынатын республикалық бюджеттен бөлінетін қаражат.

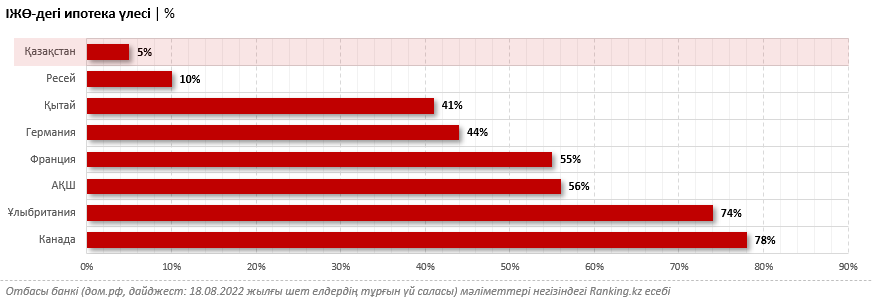

Жалпы, ҚР ипотекалық нарығы даму сатысында. Ипотекалық несиелеу портфелінің ІЖӨ-ге қатынасын қарастыратын болсақ, онда Қазақстанда ол 5%, ал Ресейде — 10%, Қытайда — 41%, Германияда — 44%, Францияда — 55%, АҚШ-та — 56%, Ұлыбританияда — 74%, Канадада — 78%. Яғни, басқа елдермен салыстырғанда, Қазақстанның көрсеткіші тым төмен екенін және оны жақсартуға мүмкіндік бар екенін көреміз.

Бұл ретте ипотекалық несиелер бойынша 90 күннен астам мерзімі өткен төлемдер деңгейі минималды, бұл нарықтың сенімділігі мен тұрақтылығын көрсетеді.